만기환급금 실비보험(만0세 1세 2세 3세 4세 5세 6세 7세 8세 9세 실비보험) 비갱신 실비보험 추천 정보 확인

다양한 보험 상품 중에서도 실비보험 상품은 우리 생활과 밀접한 관련이 있기 때문에 준비해 두면 유용한 상품입니다.

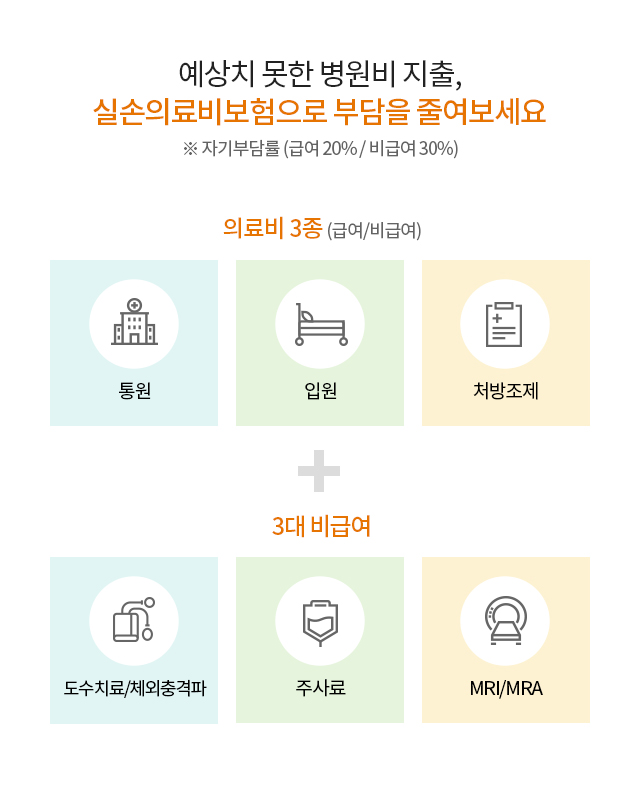

실비 상품은 상품을 준비해 두면 병원에서 치료를 받을 때 지불하는 치료 비용에 대해 보장받을 수 있습니다.

병원 진료뿐만 아니라 처방전을 받고 약을 먹는 경우에도 그 비용에 대해 보장받을 수 있습니다.

- 실비 상품을 준비해 두면 모든 치료가 보장된다?

- 실비 상품과 국민건강보험의 차이부터 볼까요?

- 국민건강보험은 한국 국민으로 태어나면 자동으로 가입하고,

일부 병원에서의 치료에 대해 이를 적용한 비용만을 계산하게 됩니다.

이 일부 치료를 급여 항목 치료라고 합니다.

급여 항목의 치료가 있으면 이와 반대되는 비급여 항목의 치료도 있겠죠?

비급여 항목에 해당하는 치료는 국민건강보험이 적용되지 않으므로 모든 치료비용을 환자가 직접 지급하게 됩니다.

실비 상품을 준비해두면 이런 비급여 항목의 치료까지 보장받을 수 있습니다.

그러나 비급여 항목이라고 해서 모든 치료에 대해 보장되는 것은 아닙니다.

미용시술 등 치료 목적이 직접적인 건강 회복이 아니며, 자기만족일 경우에는 보장 범위에서 제외될 수도 있습니다.

미용 시술뿐만 아니라 실비 상품으로도 보장되지 않는 치료가 있으니 보장 청구 시 꼼꼼히 확인하시기 바랍니다.

- 실비상품을 준비해 놓고도 치료비용을 내야 한다고?

- 또한 실비상품 보장은 자기부담금을 제외한 비용을 지급하고 있습니다.

- 자기부담금이란 말 그대로 환자가 직접 부담해야 하는 비용이라고 보시면 됩니다.

- 급여항목 자기부담금은 전체 치료비용의 20%, 비급여항목은 30%의 자기부담금이 제외된 비용이 보장됩니다.

- 예를 들어 치료비용이 1만원일 경우 급여항목이면 8천원이, 비급여항목은 7천원이 적용되고 환자는 3천원의 치료비용은 직접 내야 하는 것입니다.

- 자기부담금은 불필요한 치료를 받고 보장을 청구하는 등의 의료쇼핑 행위를 방지하기 위해 생기게 되었습니다.

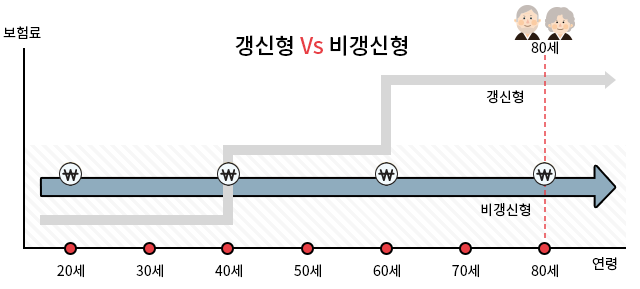

- * 실비 상품의 보험료는 어떻게 변동하는 것일까.

- 실비 상품은 기본적으로 갱신형으로 이용하게 됩니다.

- 그렇기 때문에 1년에 한 번은 납품하는 비용에 변동이 생깁니다.

- 각 보험사만의 책정기준과 물가상승률, 이용자 연령지수 등 다양한 변수에 따라 납입비용이 책정돼 있습니다.

- 또 마찬가지로 실비 상품을 이용하더라도 사람에 따라 1년간 병원에서 치료를 받는 정도는 다르겠죠?

- 특히 위에서도 언급한 의료쇼핑은 급여항목보다는 비급여항목에서 더 자주 나타납니다.

- 그래서 비급여 항목에 대한 보장을 얼마나 받느냐에 대해서 납입 비용에 차이를 두기도 합니다.

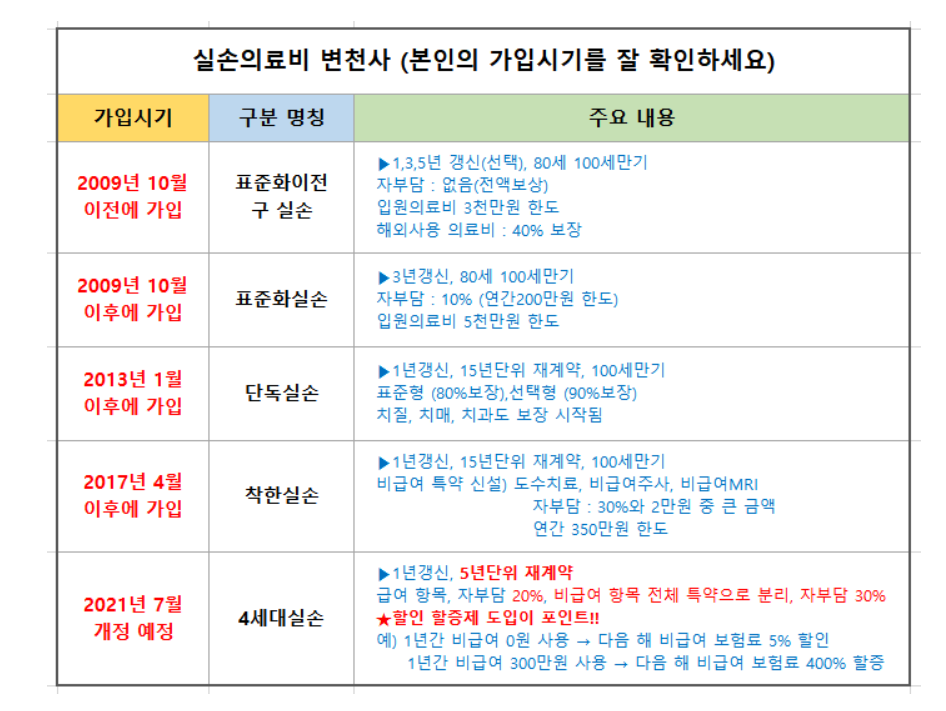

2021년 7월 개정된 4세대 실비 상품의 경우에는 주계약과 특약을 분리하기도 했습니다.

주계약으로는 급여항목 치료를 특약으로는 비급여항목 치료를 보장하는 것인데,

이는 비급여 항목에 대한 보장이 사람마다 받는 정도가 다르기 때문에 보험료에 차이를 두기 때문입니다.

그리고 급여항목과 비급여항목 모두를 보장받기 위해서는 주계약과 특약을 모두 이용해야 보장을 받을 수 있습니다.

또 보험료 차등제라는 제도가 새로 도입되기도 했습니다.

다만 이는 4세대 실비상품이 출시된 후 3년의 유예기간을 거쳐 실제로는 2024년 7월부터 적용되기 시작합니다.

해당 제도의 내용을 보면 직전 1년간 비급여 항목에 대해 지급된 보장 정도에 대해

1~5단계로 구분한 후 보험료가 낮아지거나 혹은 직전 1년과 동일하게 유지되거나 100%, 200%, 300% 할증이 붙도록 해 납입 비용에 차이를 두는 것입니다.

실제 수차례 개정을 거쳐 실비 상품은 어느 보험사의 상품을 이용하든 받게 된다는 보장은 마찬가지일 것으로 보입니다.

그러나 납입보험료는 보험사마다 천차만별이므로 비교 사이트를 이용하여 어떤 상품을 이용하는 것이 유리한지 자세히 살펴보시고 자신에게 맞는 상품을 준비하시기 바랍니다.