안녕하세요. 청아 세무사. 8월은 기업의 임시 납세의 달인 만큼 오늘은 시간이 있을 때 관련 내용을 말씀드리겠습니다.

.PNG?type=w800)

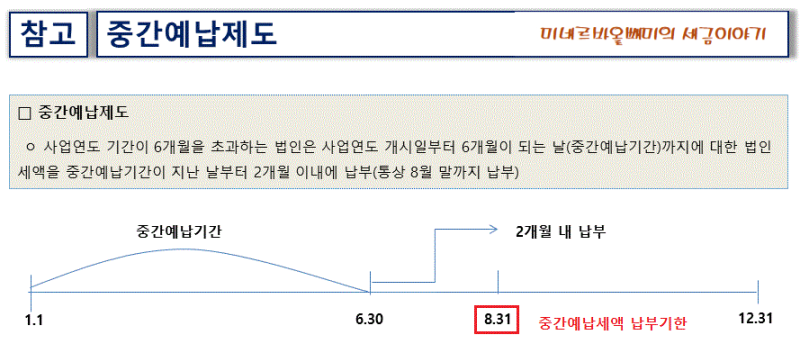

법인세 중기예납은 법인세 부담을 분산하고 재정수지 균형을 확보하기 위해 법인세의 일부를 미리 납부하는 제도이다. 즉, 중도가납기간은 사업연도 개시 후 6개월이며, 중간가도납부 기간 종료일로부터 2개월 이내에 신고·납부하여야 합니다. 직전 사업연도 법인세는 반기납부 또는 상반기 사업실적 확정 후 납부할 수 있습니다. 중간예납을 하는 회사의 경우 각 사업연도가 6개월을 초과하면 중간예납세를 납부해야 합니다. 그러나 잠정예납세 납부의무가 없는 경우도 있습니다. – 2022년 신설법인(합병·분할로 인한 신설법인 제외) – 중간예납기간 중 폐업 등으로 영업이익이 없는 법인 – 각 사업연도가 6개월 이내인 경우 – 법인 및 외국인 국내사업장이 없는 법인 – 직전 사업연도에 법인세 비과세 대상이 된 유동화회사 – 조세특례법 제121조의2에 따른 법인세의 완전면제 외국인투자기업 – 무이자 전용 대상 – 소득이 있는 영리법인 – 사립학교 등을 운영하는 학교법인 – 전년도 중소기업으로서 법인세법의 계산식에 따라 계산한 금액이 30만원 미만이고, 회사의 경우 회사의 중도금 지급기간이 1월 1일부터 6월 30일까지인 경우, 2개월 이내인 8월 31일까지 중도금을 신고하여야 합니다. 세액이 1000만원을 넘으면 납부기한 만료 후 1개월 이내에 분할납부가 가능하다. 중간예납세액의 계산방법을 이해하면 전년도에 법인세액을 계산한 법인인 경우 직전 사업연도의 계산세액을 기준으로 계산할 수 있습니다. 전년도에 법인세를 산정하지 않은 법인은 1월부터 6월까지 중간예납기간을 정산하여 세액을 산정할 수 있습니다. 전년도에 법인세 계산을 한 기업도 영향을 받아 중간 예납 기간 이행에 대한 중간 정산을 수행하고 8월 31일 이전에 신고 및 납부할 수 있습니다. 회사가 기한 내에 중간예납세액을 신고·납부하지 않는 경우 기업은 원칙적으로 중간예납세액을 계산하되 기한 후 6개월 간 기업 소득의 50%를 신고·납부하지 않는다. 마감 시간. 전년도 세액을 법인세 신고와 같이 1년간 계산한 세액으로 환산한 후 환산한 세액을 6개월간 신고·납부할 수 있습니다. 법인세 중간예납세를 미신고하는 경우 미신고 가산세는 없으나, 연체료 미납에 따른 과태료가 부과되므로 신고·납부 기한에 따라 중간예납세를 신고·납부하여야 합니다. . 이것이 법인세 선납에 대해 알게 된 방법입니다.궁금한 점이 있으면 Qingya 세무 회계에 문의하십시오. 청아세무회계와 함께 일하시는 사업주님들의 후기를 알려드립니다 안녕하세요 청아세무회계입니다. 오늘은 청야세무회계와 함께 일하는 사업주 세무국의 이야기를 들어보겠습니다. blog.naver.com Naver Reservation :: 기업부기문의 개인 및 기업체를 위한 부기예약입니다. 방문상담은 무료이니 편하게 문의주세요! booking.naver.com