연금저축펀드/보험/신탁연말정산세액공제 세절세효과

안녕하세요 kim 셀럽니다 🙂

올해 연말정산으로 인해 많은 돈이 세금으로. 가게 되면서 연금저축 관심도 있었지만 자세히 침투한 적이 없었는데 약 180만원이라는 돈이 인출되는 순간 깜짝 놀랐다.피같은 돈이 세금으로 물론 세금을 내는 것이 맞지 않는다는 절세 때문에 #연금저축공부하게 된 (아직 아무것도 들어가지 않은) 연금저축 세금절세효과 11-12월 연말이면 많은 곳에서 접하게 되었는데 막상 그때는 공부할 여력도 없어 알고 싶지 않다. 하지만 통장에서 세금이 빠지면 정신이 팔려! ㅋㅋㅋ

정신 차리고 절세 효과를 찾자.

저뿐만 아니라 많은 분들이 연금저축 말로만 들은 아주 상품이 많아 혼동하고 있는

언론자료 찾아보고 안보는 유튜브도 좀 보고 정리해본 간단하게 해설하고 있는 부분 이해해주세요.

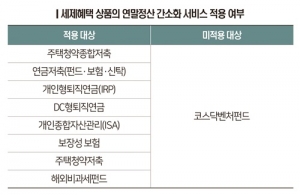

- 연금이란? 개인연금, 개인적으로 들은 연금상품(오늘날 내가 작성하는 연금저축 포함) 퇴직연금 직장에서 퇴직할 때 주어지는 동민연금 직장인이라면 4대 보험으로 내는 금액 2. 연금저축.세금 에비스사 상품이 있는 모든 상품에는 꼭 연금 저축의 글씨가 들어가야 한다(연금 저축 X연금, 변액 보험 X전혀 다른 상품)장단점 은행, 연금 저축 신탁-자유 납품-안전성이 높고 원금을 보증, 원금만 받은 수준 보험 연금 저축 보험-원금 보장형 상품-사업비 관련의 긴 원금 회복 시기-정기 납품되지 않을 경우, 상품마다 다른데 2개월 실효 발생 가능-금리 연동형 수익률을 높이는 기대 X증권 회사-연금 저축 펀드-기대 수익률이 높다- 저렴한 수수료 보수 X-스스로 선택할 수 있는 폭이 넓은-저축금의 조절 가능(자유 적립식 자동 이체 X강제 X매월 넣어 한번에 넣을 수 있다-투자를 꼭 안 해도 세액 공제 O-손실 리스크 발생-심리적 안전 x-원금 보장 X3)연말 정산이나 연금 저축 세액 공 영 소득이 준용 소득 5500만원 이하 5500만원화초과공제 16.5% 13.2% 최대공제 400만원*16.5% =66만원 400만원*13.2% =52만8천원 즉, 소득이 작은 사람에게 유리

▲ 제 원천징수 영수증을 가져왔는데 연금저축 빈칸 맞죠? 만약 가입시에 저기가 메워져 절세가 되는 것

연금저축은 세액공제를 내야 할 세금에서 공제하는 것(소득공제와 다른) 소득공제 세액공제 부분을 앞으로 블로그에 올릴 것입니다.

4. 연금저축 해지 수령?연금저축의 모든 상품은 중도해지X일 가능성은 있지만 돌려받지 못하는 경우가 많다.해지 시 지금까지 받은 세액공제금을 모두 토해낼 수 있는 55세 이후 신청 후 받을 수 있는 55세 바로가 아니라 그 이후에 받고 싶다. 하면 연령대별로 높은 이율로 받을 수 있다

- 대부분 25년 저축 15년 거치 10년 수령(총 50년 플랜을 많이 짠다고 한다)

- 목돈이 필요하지만 해지는 않을 경우 연금담보대출이 가능할 수 있으니 가입 시대에 대출이 가능한지 알아보자.

- 5. 연금이전제도 만약 연금저축보험에 들었다가 연금저축펀드로 옮기고 싶을 때 연금이전제도를 이용하면 된다(해지시 손해)

- *개인적인 생각 요약 연말정산을 위해 가입하면 되지만, 오래 가져가야 하는 상품이기 때문에 너무 부담없는 선에서 가입하면 좋을 것 같다.

- 오늘은 이쯤에서 올릴게요.조금 더 공부해서 더 알기 쉽게 투고하고 싶습니다!