많은 고객이 보험료를 줄이기 위해 연락을 주신다.

평소 큰 부담이 되지 않던 내 보험이 갑자기 부담스러운 데는 여러 이유가 있지만 그 중에는 실비보험료 할증이라는 폭탄을 떠안게 된 고객 사례가 점점 늘고 있다.

고객은 왜 이런 보험료 할증폭탄을 맞았을까?! 그리고 4세대 실비보험 전환이 좋을까?!

이 질문의 명확한 답을 기다리셨던 분들께는 죄송하지만 4세대 실비보험 전환을 하면 유리한 분들이 있고 4세대 실비보험 전환을 해서는 안 되는 유리한 분들이 있다.

각각의 환경이 다르기 때문에 어떤 보험이 자신에게 유리한지는 나 같은 전문가가 아니면 정확히 파악할 수 없다.

그렇다면, 1~3세대 실비보험을 가지고 있는 고객은, 보험료 폭탄 할증이라는 고배를 마신 것일까?!

2009년 8월 이전에 출시된 1세대 실비보험은 병원 치료 시 본인부담금이 거의 없을 정도로 병원을 자주 이용하는 분들이 갖고 있으면 되는 실비보험이었다.

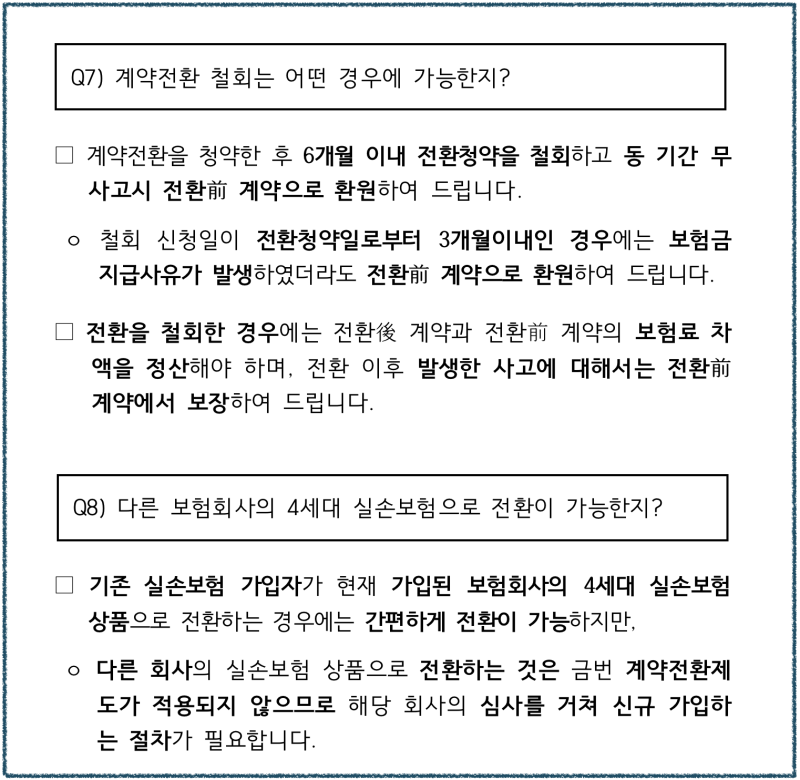

다양한 개정이 이루어진 실비 보험. 많은 사람들이 혼란스러워 하는 이유이기도 하다

향후 출시된 2세대 실비보험과 함께 자기부담금 부담이 적어 과잉진료 및 과도한 보험금 청구가 이어졌고, 보험사에서는 이러한 적자를 메우기 위해 신세대 실비를 출시해 보험료 폭탄 할증이라는 강경 자세를 취하게 됐다.

이에 많은 고객들이 할증으로 인해 부담에 가까워지게 된 기존 세대의 실비를 유지해야 할지, 4세대 실비 전환을 해야 할지 고민하게 됐고 보험 전문가라는 사람들의 다양한 의견도 이어지고 있다.

4세대 실비 전환은 무조건 좋다, 좋지 않다고 단순하게 말할 수 있는 부분이 아니다.

피보험자의 병력사항, 병원에 가는 빈도, 월 납입하는 보험료와 변경하게 됐을 때 납입하는 보험료 등을 비교 분석해 봤을 때 어떤 실비보험이 유리한지에 대해 명쾌하게 지적할 수 있어야 한다.

그리고 각 세대별 실비보험의 특징이 있기 때문에 이 부분에 대해서도 정확히 알고 있어야 고객에게 최적의 상품을 선별할 수 있다.

나는 나에게 전 세대 실비보험을 유지하는 것이 좋을지, 4세대 실비로 전환하는 것이 좋을지에 대해 문의하는 모든 분들에게 무조건 4세대 실비 전환을 권유하지 않는다.

철저하고 객관적인 분석을 통해 어떤 보험이 어울리는지에 대해 보험 전문가적인 모든 역량을 쏟아붓는다.

물론 이렇게 하면 적지 않은 시간이 걸리고 에너지 소모도 크지만…

이로 인해 내 고객의 부담을 줄일 수 있다면 무엇이 문제가 될까.

여전히 다양한 매체를 통해 4세대 실비보험 전환에 대해 말괄량이 많다.

이러한 정보 대홍수 시대에 정보 과잉으로 혼란스러워하지 말고 신뢰할 수 있는 보험 전문가에게 문의해 보십시오.

다른 보험설계사와 어떤 점이 다른지 직접 체험해보길 바란다.