●연금보험은 비과세가 장점

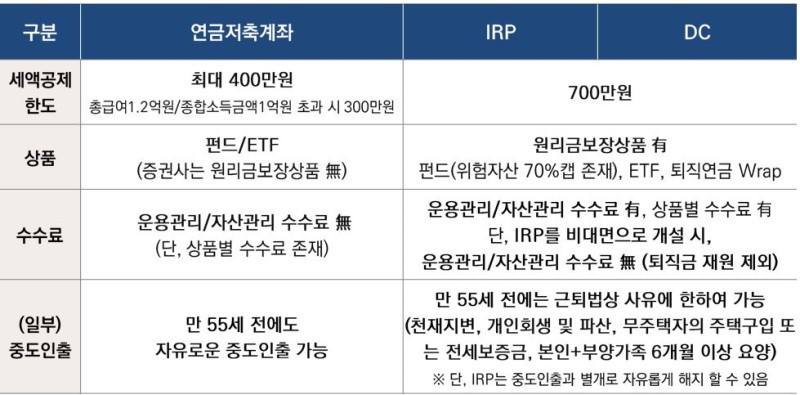

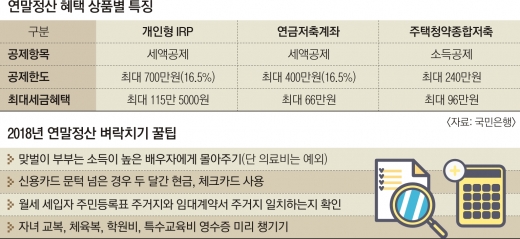

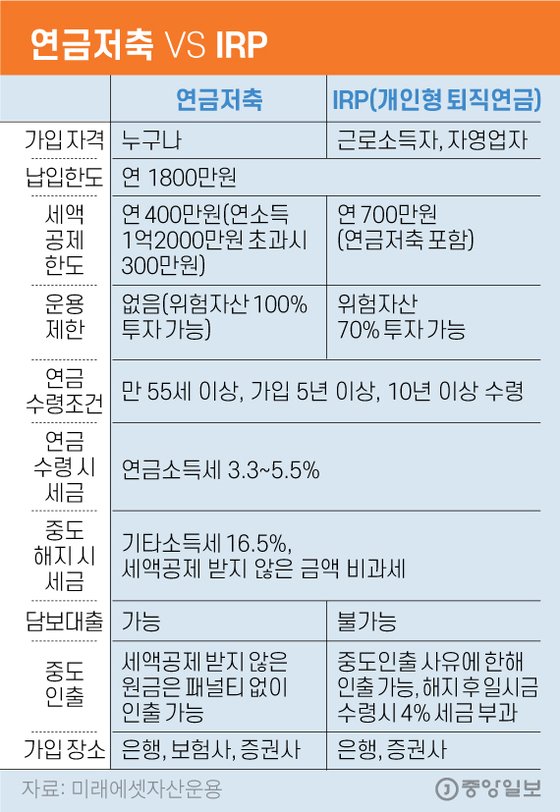

연금저축세액공제 한도

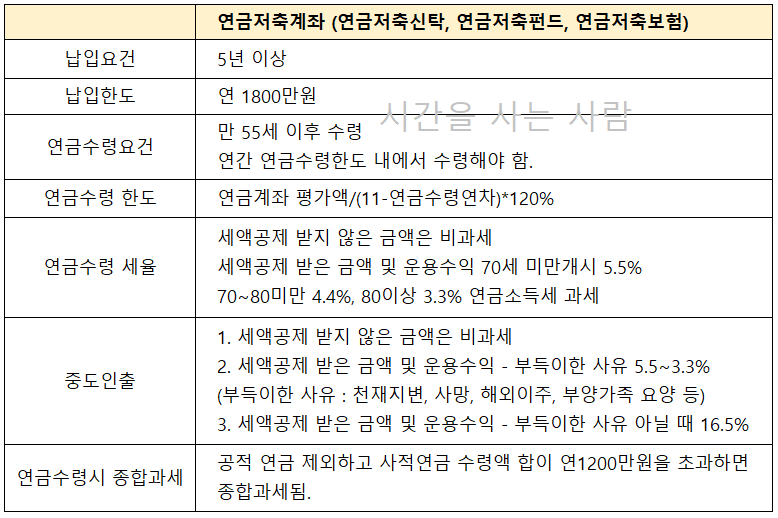

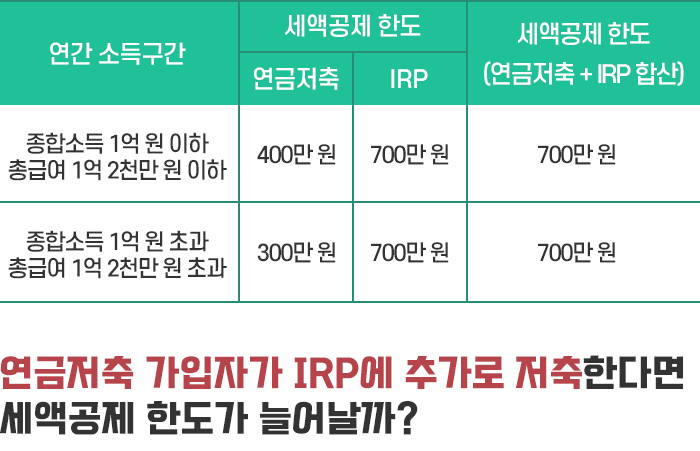

총급여 5500만원 이하는 16.5%를, 5500만원을 초과하는 경우에는 13.2%의 연금저축세액공제 한도가 적용된다. 예를 들어 총급여가 5000만원이면 66만원을 세액공제를 받을 수 있고, 총급여가 105만원이면 8000만원 정도의 세액공제를 받을 수 있다. 다만 가입 후 5년 이내에 해지하면 그동안 받은 세액공제액에 16.5%의 기타소득세가 부과된다는 점은 반드시 알아야 한다.

이처럼 두 상품은 앞으로 소득이 지속적으로 감소해 근로생활이 불가능해질 수도 있는 노후를 준비한다는 점과 절세가 가능하다는 점에서는 같은 목적의 상품이지만 절세를 어느 시점에 하느냐가 다른 상품이다.

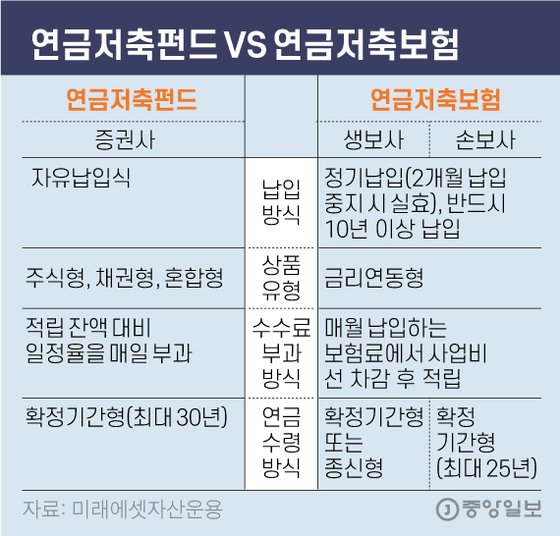

직장인이라면 연금보험 하나쯤은 가입해서 10만원 정도의 금액을 매달 납부하고 있을 것이다. 그런데 가입한 사람을 자세히 살펴보면 어떤 사람은 연금보험에 가입했고, 어떤 사람은 연금저축펀드에 가입했다. 이처럼 서로 다른 상품을 가입하고 있음에도 거의 같은 상품을 가입한 것으로 착각하고 있다. 상품 이름만 놓고 보면 비슷해 보이지만 실제로 이 둘은 성격이 다른 금융상품이다.이 두 상품은 세금을 어느 시점에 납부하느냐에 따라 쉽게 구분할 수 있다. 연금저축펀드는 연말정산 시 연 600만원 한도 내에서 매년 세액공제를 받을 수 있다.

연금저축펀드 계좌세액공제 한도 및 연금보험과의 차이

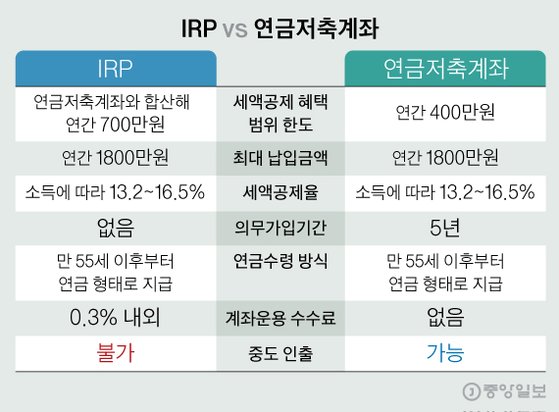

참고로 기존에는 400만원에 퇴직연금을 포함해 700만원이었으나 윤석열 정부에서 200만원씩 연금저축 세액공제 한도를 늘려 600만원에 퇴직금을 포함해 900만원으로 상향 조정됐다.

반면 연금보험은 연말정산 시 세액공제 혜택은 없지만 연금을 받을 때 소득세를 내지 않고 이자소득에 대해 비과세 혜택을 받을 수 있는 상품이다.

어느 것이 나에게 유리한지 알아보자

때문에 당장의 절세 효과를 누리려는 사람이라면 연금저축보험에 가입하는 것이 좋고, 앞으로 노후에 받는 연금에 대한 비과세를 노린다면 연금보험에 가입하는 것이 유리하다.

다양한 연금보험과 연금저축펀드