요즘 금리 인상 소식에 은행을 찾아도 대출이 쉽지 않다!

사실이지만 대출총량제가 무엇인지 결국 서민들의 발목을 잡는 형국이 되고 말았다.혹시 이대로 풍선효과로 가뜩이나 오르는 금리가 불안한데 중금리를 받아야 하지 않을까 걱정이네.요즘 금리가 왜 오르나? 몇 가지 생각해 볼 부분으로는 은행 대출 이자율은 결국 자금을 조달하는 기준금리와 은행의 수익을 확보하기 위한 마진금리, 그리고 은행이 요구하는 부수거래 조건을 충족하면 받을 수 있는 할인금리, 결국 이 세 가지 조건을 통해 소비자 금리는 결정된다고 보면 될 것이다.

사실이지만 대출총량제가 무엇인지 결국 서민들의 발목을 잡는 형국이 되고 말았다.혹시 이대로 풍선효과로 가뜩이나 오르는 금리가 불안한데 중금리를 받아야 하지 않을까 걱정이네.요즘 금리가 왜 오르나? 몇 가지 생각해 볼 부분으로는 은행 대출 이자율은 결국 자금을 조달하는 기준금리와 은행의 수익을 확보하기 위한 마진금리, 그리고 은행이 요구하는 부수거래 조건을 충족하면 받을 수 있는 할인금리, 결국 이 세 가지 조건을 통해 소비자 금리는 결정된다고 보면 될 것이다.

둘째, 한국은행의 기준금리 인상이다. 지난 2년간의 코로나19 결과로 누구보다 힘들었던 것이 자영업자였고, 시장 내 소비심리는 상당히 위축돼 시중에 돈이 돌지 않아 큰 문제를 일으킬 수 있었다.이를 회복하기 위해 세계적으로 저금리 기조를 유지하고 시중에 돈을 푸는 정책을 썼다.그리고 현재는 시장에 자금이 너무 많이 풀리면서 자산가치에 거품이 있고 인플레이션 문제 이외의 코로나 상황도 향후 좋아질 것이라는 기대감으로 미국 등 금리 인상을 단행하고 있다.이것을 테이퍼링이라고 한다.

둘째, 한국은행의 기준금리 인상이다. 지난 2년간의 코로나19 결과로 누구보다 힘들었던 것이 자영업자였고, 시장 내 소비심리는 상당히 위축돼 시중에 돈이 돌지 않아 큰 문제를 일으킬 수 있었다.이를 회복하기 위해 세계적으로 저금리 기조를 유지하고 시중에 돈을 푸는 정책을 썼다.그리고 현재는 시장에 자금이 너무 많이 풀리면서 자산가치에 거품이 있고 인플레이션 문제 이외의 코로나 상황도 향후 좋아질 것이라는 기대감으로 미국 등 금리 인상을 단행하고 있다.이것을 테이퍼링이라고 한다.

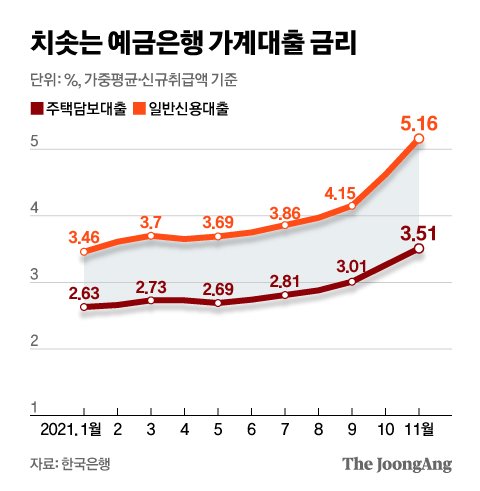

확실히 올해 중순까지 판매되던 2% 중후반 금리가 그리워지는 시기다.내년 초 주택담보대출 시장은 여느 때처럼 두 방향으로 크게 갈릴 전망이다. 하나는 2021년 하반기 대출총량제로 은행 자체적인 가산금리 상승으로 올랐던 담보대출 금리가 내년에는 다시 대출 판매 경쟁에 은행별 가속이 붙으면서 지금보다는 안정권에 들어설 것이라는 얘기 하나와 두 번째는 지난달 기준금리가 상승하고 추가적으로 내년까지 기준금리 인상이 이뤄지면 주택담보대출 금리도 자연스럽게 큰 폭으로 오른다는 얘기를 영원히 할 것 같았던 2% 초반대의 그 많았던 금리는 모두 사라지고 새로운 고금리 시대가 한동안 열릴지 지켜봐야 할 것 같다.만약 주택담보대출을 사용하는 분들이라면 은행 대출 이자율 비교 지금이라도 틈틈이 하면서 시장 분위기를 기억하는 것이 나중에 타이밍 잡는 데 도움이 될 것이다.

확실히 올해 중순까지 판매되던 2% 중후반 금리가 그리워지는 시기다.내년 초 주택담보대출 시장은 여느 때처럼 두 방향으로 크게 갈릴 전망이다. 하나는 2021년 하반기 대출총량제로 은행 자체적인 가산금리 상승으로 올랐던 담보대출 금리가 내년에는 다시 대출 판매 경쟁에 은행별 가속이 붙으면서 지금보다는 안정권에 들어설 것이라는 얘기 하나와 두 번째는 지난달 기준금리가 상승하고 추가적으로 내년까지 기준금리 인상이 이뤄지면 주택담보대출 금리도 자연스럽게 큰 폭으로 오른다는 얘기를 영원히 할 것 같았던 2% 초반대의 그 많았던 금리는 모두 사라지고 새로운 고금리 시대가 한동안 열릴지 지켜봐야 할 것 같다.만약 주택담보대출을 사용하는 분들이라면 은행 대출 이자율 비교 지금이라도 틈틈이 하면서 시장 분위기를 기억하는 것이 나중에 타이밍 잡는 데 도움이 될 것이다.